ملخص

● من شأن التكامل الاقتصادي بين دول منطقة الشرق أن يساهم في احتواء الصراعات والانقسامات السياسية في المنطقة. لكنّ البيانات الاقتصادية تظهر ضعف التعاون الاقتصادي في المنطقة، فمن بين 25 شريكا تجاريا لأكبر 5 اقتصادات إقليمية، يظهر 9 فقط من المنطقة، وهو رقم منخفض بلا شك.

● رغم وجود عدة اتفاقيات عربية لتحفيز التكامل التجاري، فإن التأثير مازال أقل بكثير من المأمول. إذ مازال متوسط التجارة البينية العربية يتراوح بين 10٪، أو 13.8٪، بينما تسجل دول الاتحاد الأوروبي على سبيل المثال تجارة بينية تصل في بعض السنوات إلى 65٪ من إجمالي تجارة الكتلة، كما سجل تجمع آسيان نسبة تجارة بينية 25٪.

● تواجه مشروعات التكامل الاقتصادي في المنطقة عقبات أهمها غياب الإرادة السياسية، لأن دول المنطقة لا تفتقر إلى مبررات أو قدرات تحقيق التكامل، وإنما تفتقر إلى قرار إعطاء الأولوية لهذا المسار باعتباره ضرورة. بالإضافة لذلك؛ تزيد التوترات الجيوسياسية من أجواء التنافس وغياب الثقة، كما يتجلى في العلاقات العربية الإيرانية، وحتى داخل التجمعات الأكثر تجانسا مثل مجلس التعاون الخليجي والاتحاد المغاربي.

● تظهر فرص سانحة لتطوير آليات تكاملية تدريجية على المستوى الإقليمي، خاصة في ظل تنوع إمكانات وموارد دول المنطقة بما يخلق فرصا لتبادل السلع والموارد والخبرات. إذ يتوفر لدول المنطقة مصفوفة متكاملة من موارد الطاقة، وطاقة العمل البشرية، والبنية التحتية الصناعية والزراعية. كما تظهر مشروعات مثل الربط الكهربائي، وخطوط النقل الاستراتيجية والتعاون في مجال الأمن الغذائي، كفرص قائمة يمكن استثمارها.

مقدمة

شهد العالم في العقدين المنصرمين تحولات جوهرية على صعيد التجارة العالمية؛ فقد تحولت التجارة بشكل كبير إلى الدول الناشئة في آسيا. لكن تظل منطقة الشرق واحدة من المناطق الأقل مشاركة في التجارة العالمية؛ فبينما تستأثر هذه المنطقة بنسبة 5.5% من السكان في العام، و3.9% من إجمالي الناتج المحلي الإجمالي العالمي، فإن تجارة المنطقة تتسم بطيف محدود من المنتجات خاصة صادرات الطاقة والبتروكيماويات، والتي تبلغ حصتها من التجارة العالمية غير النفطية فقط 1.8%، ترتفع إلى 6.2% عند ضم التجارة النفطية. ولذلك؛ صنّف تقرير التنمية العالمي 2020 معدل مشاركة المنطقة في “سلاسل القيمة العالمية” باعتباره منخفضا للغاية.

للتكامل الاقتصادي الإقليمي منافع عديدة، لأنه يوفر للبلدان فرصا إضافية للمنافسة في الأسواق العالمية. وبالإضافة للمكاسب التجارية، فإن التكامل الاقتصادي يوفر أيضا منافع سياسية؛ لأن الترابط التجاري يؤدي إلى الحد من الصراعات بين البلدان، وتحقيق المزيد من الاستقرار الإقليمي. وتجادل هذه الورقة بأن التكامل الاقتصادي بين دول منطقة الشرق من شأنه أن يساهم في الحد من الصراعات في المنطقة، واحتواء الانقسامات السياسية.

واقع التعاون الاقتصادي في المنطقة

نستعرض فيما يلي واقع التعاون الاقتصادي الإقليمي على مستويين، الأول يتمثل في التعاون التجاري الثنائي بين الاقتصادات الأكبر في المنطقة: السعودية، وتركيا، والإمارات، ومصر، وإيران. أما المستوى الثاني فيتمثل في استعراض هياكل التعاون الإقليمية المتنوعة.

أولا: العلاقات التجارية بين الاقتصادات الإقليمية الرئيسية

- تشير البيانات الاقتصادية إلى ضعف التعاون الاقتصادي في منطقة الشرق، ويتضح هذا من خلال بيانات الشركاء التجاريين لأكبر خمس اقتصادات بالمنطقة، وفق إحصاءات 2021، وهو أحدث عام توجد له إحصاءات —وقت كتابة الورقة— على قاعدة بيانات حلول التجارة العالمية المتكاملة التابعة للبنك الدولي، باستثناء إيران التي لا يتوفر لها بيانات بعد عام 2018.

- ويتضح من هذه البيانات أن من بين 25 شريكا تجاريا للاقتصادات الأكبر في المنطقة، يظهر 9 فقط من المنطقة، وهو رقم منخفض بلا شك. فبينما لكل من السعودية والإمارات ومصر شريكين تجاريين رئيسيين في المنطقة، يرتفع العدد بالنسبة لإيران إلى ثلاثة شركاء تجاريين. وفي حين لا يوجد لدى تركيا من بين أكبر خمسة شركاء تجاريين أي دولة من المنطقة، فإن أنقرة تظهر كشريك تجاري رئيسي للدول الإقليمية الأخرى دون استثناء.

| الدولة | الشريك التجاري | النسبة من إجمالي الصادرات% | النسبة من إجمالي الواردات% |

| السعودية | الصين | 3.83 | 19.8 |

| الإمارات | 5.15 | 8.17 | |

| الولايات المتحدة الأمريكية | 1.73 | 10.62 | |

| الهند | 3.19 | 5.29 | |

| مصر | 2.72 | 2.76 |

| الدولة | الشريك التجاري | النسبة من إجمالي الصادرات% | النسبة من إجمالي الواردات% |

| تركيا | ألمانيا | 8.57 | 8.00 |

| الولايات المتحدة الأمريكية | 8.54 | 4.84 | |

| روسيا | 2.56 | 10.67 | |

| المملكة المتحدة | 6.08 | 2.05 | |

| إسبانيا | 4.27 | 2.33 |

| الدولة | الشريك التجاري | النسبة من إجمالي الصادرات% | النسبة من إجمالي الواردات% |

| الإمارات | الصين | 2.13 | 14.9 |

| الهند | 5.64 | 6.01 | |

| السعودية | 6.25 | 2.12 | |

| الولايات المتحدة الأمريكية | 1.81 | 4.86 | |

| تركيا | 0.92 | 2.76 |

| الدولة | الشريك التجاري | النسبة من إجمالي الصادرات% | النسبة من إجمالي الواردات% |

| مصر | الصين | 3.16 | 13.57 |

| السعودية | 4.91 | 8.47 | |

| الولايات المتحدة الأمريكية | 5.3 | 6.92 | |

| تركيا | 6.5 | 4.24 | |

| إيطاليا | 6.34 | 3.23 |

| الدولة | الشريك التجاري | النسبة من إجمالي الصادرات% | النسبة من إجمالي الواردات% |

| إيران | الصين | 9.54 | 24.85 |

| الإمارات | 6.16 | 13.84 | |

| العراق | 9.27 | 0.14 | |

| تركيا | 2.45 | 6.26 | |

| كوريا الجنوبية | 2.66 | 4.97 |

ثانيا: هياكل التكامل الإقليمية … تجارب كثيرة ونجاحات محدودة

في عام 1997 أطلقت الجامعة العربية منطقة التجارة الحرة العربية الكُبرى (GAFTA)، والتي يعتبرها البعض الاتفاقية التجارية الأكثر شمولا للدول العربية، حيث تضم 18 دولة، كما جرى الاتفاق على إلغاء عدد كبير من التعريفات الجمركية مع بداية عام 2005. لكن التأثير جاء أقل بكثير من المأمول. إذ لا يزال متوسط التجارة البينية العربية لا يتجاوز 10٪، حسب اتحاد الغرف العربية، من إجمالي التجارة الخارجية العربية، (أو 13.8٪ حسب صندوق النقد العربي)، بينما مثلا تسجل دول الاتحاد الأوروبي تجارة بينية تصل في بعض السنوات إلى 65٪ من إجمالي تجارة الكتلة، كما سجل تجمع آسيان نسبة تجارة بينية 25٪.

سبق ذلك مشروع “اتحاد المغرب العربي”، والذي تأسس عام 1989، وضم خمس دول، هي: موريتانيا والمغرب والجزائر وتونس وليبيا. لكنّ توتر العلاقات بين المغرب والجزائر، اللتان تمثلان معا نحو 80% من إجمالي سكان دول الاتحاد، عطل المشروع وحدّ من فاعليته.

في عام 2004 وقعت مصر والأردن والمغرب وتونس اتفاقية أغادير، بهدف إنشاء منطقة تجارة حرة، بين الدول الأعضاء بحلول عام 2007. ثم انضمت لبنان وفلسطين عام 2016. تستهدف الاتفاقية على المدى الطويل الوصول إلى سوق مشتركة، وعلى المدى القريب إلى إقامة منطقة للتبادل الحر بين الدول الموقعة، بما يشمل إعفاءات من كامل الرسوم الجمركية والرسوم والضرائب ذات الأثر المماثل للسلع الزراعية والزراعية المصنعة والصناعية. لكن بعد مرور 20 عاما على توقيعها، لا يزال التقدم محدودا.

يُعتقد بأن “مجلس التعاون لدول الخليج العربي” هو الأكثر قدرة على تحقيق أهدافه الاقتصادية مقارنة بالترتيبات الإقليمية الأخرى. حيث تأسس عام 1981، ويضم في عضويته 6 دول خليجية، هي: السعودية وسلطنة عُمان والإمارات والكويت وقطر والبحرين. نجح المجلس في تكوين شبكة الكهرباء الخليجية الموحدة، بجانب وحدة جمركية منذ عام 2203. ومن المنتظر إطلاق التأشيرة الخليجية الموحدة العام القادم، فضلا عن التحرك ككتلة واحدة لترتيب العلاقات التجارية مع شركاء دوليين.

ومع هذا؛ فإن حجم التجارة البينية داخل مجلس التعاون لا يتجاوز متوسط نسبة التجارة البينية العربية الضعيف. كذلك؛ أخفق المجلس في إجراءات أكثر حسما نحو التكامل، مثل مواءمة النظام الضريبي، وتأسيس عملة موحدة، وبنك مركزي خليجي، لأسباب سياسية ومخاوف بعض الدول من أن تؤدي هذه الخطوات لخضوعها اقتصاديا للدول الأكبر. وبينما نشأ المجلس على أسس سياسية، وتتمتع دوله بتقارب نمط الحكم العائلي، إلا أن التوترات والتنافس الجيوسياسي بين أعضائه تضع العراقيل أمام تقدم وتطور هذا التحالف، خاصة وأن بعض دوله مازالت تنطلق في علاقاتها التجارية والاقتصادية مع دول العالم بشكل منفرد، وهو أمر يضعف من الجانب المؤسسي لهذا الاتحاد الواعد.

تحالف آخر نشأ حديثا في المنطقة، وهو “تحالف الشام الجديد”، وهو مشروع تحالف إقليمي يجمع مصر والأردن والعراق (وربما سوريا مستقبلا)؛ حيث نظمت تلك الدول 5 قمم مشتركة من 2019، إلى 2022، كما أبرمت الدول الثلاث اتفاقات اقتصادية مشتركة وأخرى ثنائية تتمحور حول الطاقة والتجارة والاستثمار. ويستهدف المشروع إنشاء خطوط لنقل النفط والغاز من العراق إلى منطقة خليج العقبة الأردنية ومنها إلى مصر ثم إلى الأسواق النهائية. ورغم المكاسب الاقتصادية المحتملة لأعضائه، فإن من المبالغة توقع أن يكون تحالف الشام الجديد نواة لاتحاد عربي أو إقليمي أكثر توسعاً مستقبلا.

جدير بالذكر أن بعض دول المنطقة تتشارك في تحالفات/تجمعات اقتصادية على مستوى أعلى من الإقليم؛ مثل عضوية كل من إيران ومصر والسعودية والإمارات في مجموعة بريكس، وعضوية مصر والسودان في منظمة السوق المشتركة لشرق وجنوب أفريقيا (الكوميسا). هناك أيضا الشراكة الأورو-المتوسطية (عملية برشلونة)، والتي تأسست عام 1995، وتضم دولا أوروبية بالإضافة إلى دول في المنطقة، وهي المغرب وتونس والجزائر ومصر والأردن وسوريا ولبنان والسلطة الفلسطينية وتركيا وغيرهم. تحتوي هذه الشراكة على ثلاثة جوانب: سياسية وثقافية واقتصادية.

يُضاف للمحاولات السابقة، مشروعات طرق التجارة التي اكتسبت أهمية مؤخرا، وأبرزها ما يلي:

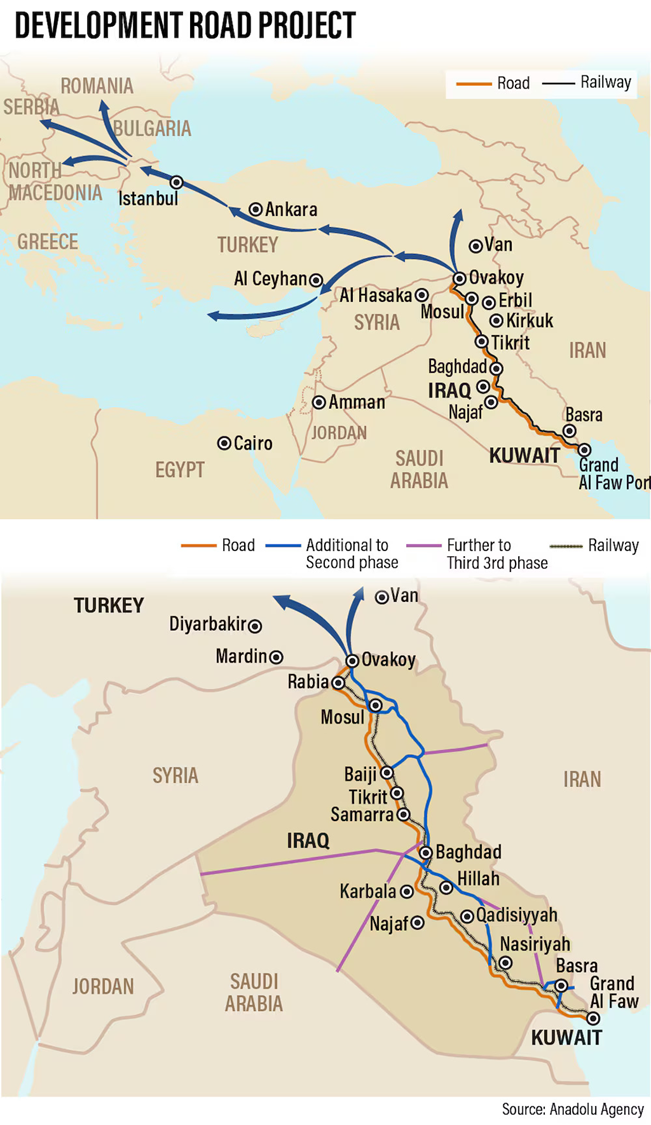

طريق التنمية (القناة الجافة) بين العراق وتركيا،

والذي تشترك فيه استثماريا قطر والإمارات، كما تشمل الدول المدعوة للاستثمار كلا من: السعودية والكويت وسلطنة عُمان والأردن وسوريا. بلغت تقديرات الميزانية الاستثمارية للمشروع 17 مليار دولار، والتي تشمل بناء عدة مدن صناعية وسكنية على جانبي الطريق في العراق.

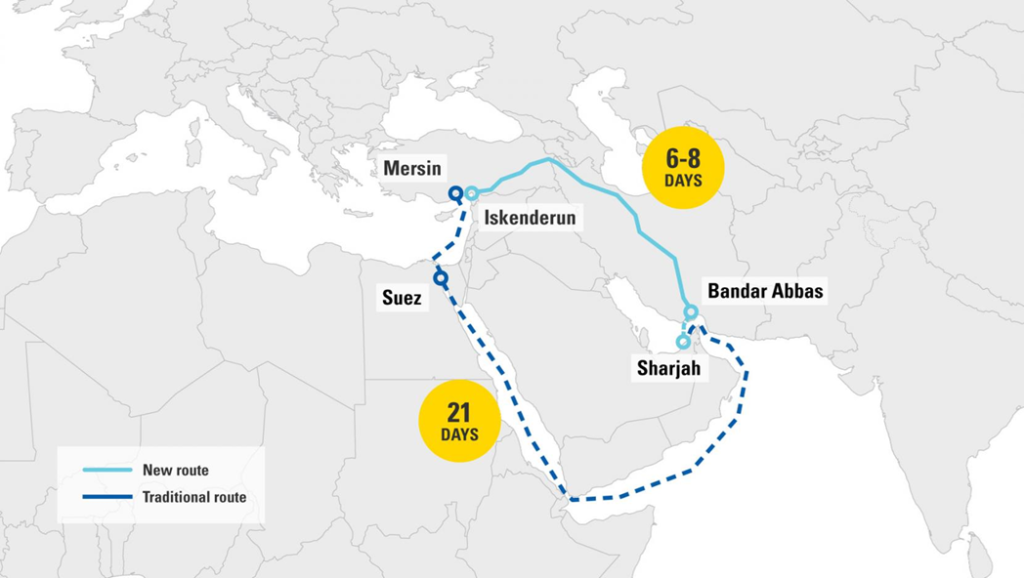

ممر الشارقة-بندر عباس-مرسين

والذي يوفر مسارا جديدا للشحنات القادمة من شبه الجزيرة العربية المتجه إلى أوروبا متجاوزة المسار التقليدي المار بقناة السويس. تنتقل الشاحنات من ميناء الشارقة بحرا إلى ميناء بندر عباس في إيران، ثم برا إلى ميناء مرسين في تركيا. ويساهم هذا الخط في تطبيع العلاقات مع إيران، كما يساهم في تعزيز الروابط التجارية بين تركيا والإمارات.

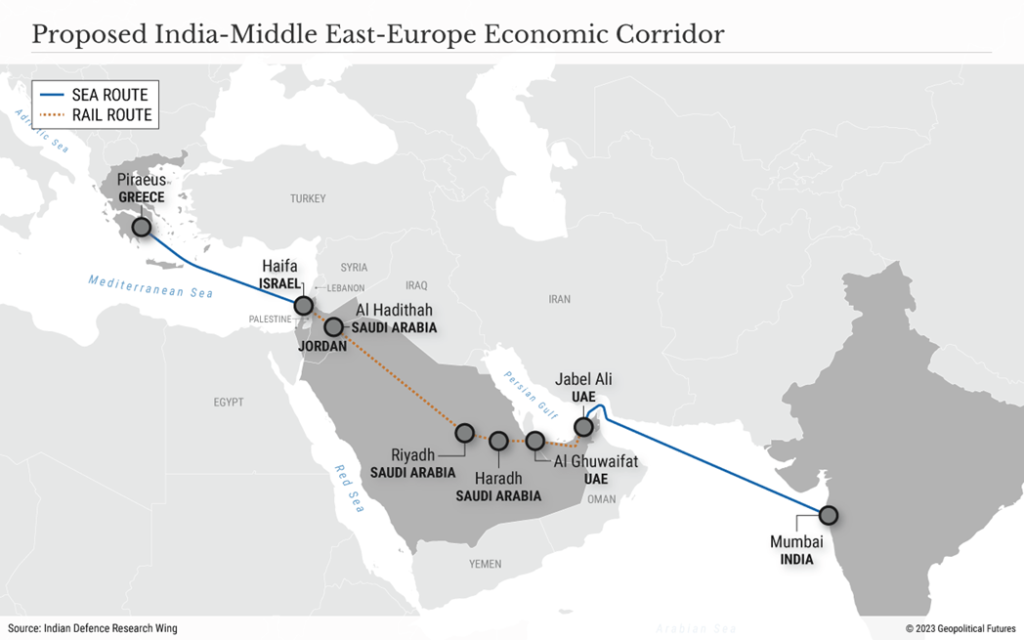

ممر الهند-الشرق الأوسط-أوروبا

في قمة مجموعة العشرين في نيودلهي، 9 سبتمبر/أيلول، أعلن الرئيس الأمريكي جو بايدن، ورئيس وزراء الهند ناريندرا مودي، وولي العهد السعودي الأمير محمد بن سلمان توقيع مذكرة تفاهم لإنشاء “الممر الاقتصادي بين الهند والشرق الأوسط وأوروبا، بمشاركة قادة الإمارات وفرنسا وألمانيا وإيطاليا والاتحاد الأوروبي. ووصفه بايدن بأنه “استثمار يغير قواعد اللعبة”. لكنّ المشروع الذي يقدم الهند كبديل في سلاسل التوريد الأوروبية، ويختصر النقل بين الجانبين 40 يوما، يواجه عقبات لوجستية تتعلق بالبنية التحتية الهائلة التي يتطلبها، وعقبات جيوسياسية كونه يستهدف دمج “إسرائيل” استراتيجيا في هيكل الشرق الأوسط الاقتصادي والتجاري والأمني، ومن ثم فإنه قد يحمل للمنطقة انقسامات وليس فرصة للتكامل.

عقبات التكامل الاقتصادي في منطقة الشرق

تشير التقديرات إلى عدد من العقبات الرئيسية تواجه مسارات التكامل الاقتصادي في المنطقة، وهي:

- أولا: غياب الإرادة السياسية. إذ يرى الرئيس السابق لمجموعة البنك الدولي، ديفيد مالباس، أنه بالرغم من عقد بلدان المنطقة عدد من الاتفاقيات التجارية الثنائية متعددة الأطراف وإقليمية، فإن نتائجها جميعا محدودة، ليس لأن دول المنطقة تفتقر إلى المبررات أو القدرات لتحقيق التكامل، وإنما تفتقر الإحساس بالضرورة الملحة لإعطاء الأولوية والمضي قدما في هذا المسار.

- ثانيا: التوترات السياسية والانقسامات. فعلى الرغم من أن العلاقات الاقتصادية الثنائية تتقدم أحيانا رغم الخلافات السياسية، كما في حالة الإمارات وإيران، ومصر وتركيا، إلا أن التنافس الإقليمي يحد من تطور التكامل الاقتصادي. وهو الأمر الذي يتجلى بصورة خاصة في حالة اتحاد المغرب العربي نتيجة التوترات الجزائرية المغربية، ومجلس التعاون الخليجي والذي يحد من تطور التكامل الاقتصادي بين السعودية والإمارات، فضلا عن الأزمات السياسية بين دول المجلس، مثل أزمة حصار قطر.

- ثالثا: الاعتماد المفرط على مصادر الاقتصاد الريعية: تعتمد دول عدة بالمنطقة على صادرات الطاقة، واقتصاد الخدمات، وغيرها من المصادر الريعية التي تحد من فرص التكامل الاقتصادي الذي يتطلب اقتصادات قائمة على التنوع، ومن ثم تواجد بينها فرص تبادل المنافع والخبرات. وقد تكون الفرصة سانحة حاليا في ظل اتجاه دول الإقليم لتنويع اقتصادها الوطني.

- رابعا: عقبات تشغيلية متنوعة: تظل أمور مثل ضعف المؤسسات العابرة للحدود، وضعف البنية التحتية، وسياسات الحماية التجارية، والاختلافات التنظيمية والقانونية بين الدول عقبات أمام تطوير التكامل. لكنّها جميعا تظل أمورا تشغيلية، يرتبط تجاوزها بتوفر الإرادة السياسية الجمعية.

آفاق التكامل الاقتصادي بين دول الشرق

الآليات الإقليمية الحالية غير كافية لتكرار تجربة التكامل الاقتصادي التي قام بها الاتحاد الأوروبي. ولذلك؛ يجب أن تستكشف دول المنطقة المزيد من العمليات والمسارات، القائمة على علاقات شراكة سواء على نطاق إقليمي أو في مجموعة شبه إقليمية. وسيكون مطلوبا من الدول القيام بتعديلات كبيرة في الأطر المؤسسية والتشريعية الوطنية وعلى المستوى الإقليمي، لدفع مسارات التكامل إلى الأمام.

ونستعرض فيما يلي بعض أوجه التعاون المقترحة:

أولا: آلية الطاقة مقابل الاستثمارات

تمتلك بعض دول المنطقة موارد كبيرة من البترول والغاز الطبيعي والبتروكيماويات، في حين تعاني دولا أخرى من عجز مزمن في تلك المنتجات. في ضوء ذلك من الممكن إنشاء سوق مشتركة، تحصل بموجبه الدول المستوردة على المنتجات سالفة الذكر بأسعار تفضيلية، أو نسب خصومات محددة على السعر العالمي، في مقابل حصول الدول المُصدرة على تفضيلات استثمارية في الدول المستفيدة من الخصومات.

ثانيا: الربط الكهربائي

نجحت دول مجلس التعاون الخليجي في الربط الكهربائي، فيما وافقت 22 دولة عربية حتى مارس/آذار 2024 على مقترح إنشاء سوق عربية مشتركة للكهرباء. وتبدو فرصة التكامل ممكنة في هذا المجال. على سبيل المثال، تبلغ قدرة مصر على إنتاج الكهرباء نحو 58 ألف ميجاواط، فيما يبلغ الفائض أكثر من 13 ألف ميغاواط. وتصدر مصر الكهرباء إلى أربع دول عربية هي الأردن والسودان وفلسطين وليبيا، لكن إجمالي تلك الصادرات لا يتعدى 0.5% فقط من إجمالي القدرة الخاصة بالشبكة القومية لكهرباء مصر؛ ويُعزى السبب في ذلك إلى انخفاض قدرة خطوط الربط بين مصر وتلك الدول، والتي مر على إنشاء بعضها أكثر من 20 عاما. والفرصة في هذا المجال هو زيادة قدرة شبكات الربط بما يمكّن مصر من تصدير الكهرباء لتلك الدول.

يواجه هذا المشروع مشكلتان؛ أولًا: عدم قدرة مصر على توفير الوقود اللازم لتشغيل محطات الوقود بسبب الأزمة الاقتصادية، ما يتسبب في أزمة قطع الكهرباء عن السوق المحلية نفسها. ثانيًا: عدم قدرة بعض الدول مثل السودان وفلسطين على سداد ثمن الكهرباء.

يتطلب مواجهة هذه التحديات، وغيرها، مزيدا من التكامل، عن طريق دخول أطراف ثالثة في تلك الاتفاقيات، من الدول الإقليمية المصدرة للنفط والغاز، بحيث توفر الوقود اللازم لتشغيل المحطات. أما ما يتعلق بعدم القدرة على الدفع، فمن الممكن اللجوء للتبادل السلعي، فعلى سبيل المثال تمتلك السودان مقدرات غذائية كبيرة، أهمها اللحوم والحبوب والزيوت؛ لذا قد يكون الحل في المقايضة السلعية. وغني عن الذكر، أن هذا النموذج قابل للتوسع والتعميم على دول أخرى، مثل دول المغرب العربي، وقد يتطور هذا المشروع ليصبح ربطا كهربائيا كاملا بين دول كل المنطقة.

ثالثا: الأمن الغذائي

تعاني بعض دول المنطقة -وبخاصة بعض دول الخليج- من ظروف مناخية وجغرافية صعبة، وكذلك من قلة الموارد المائية، ما يحد من إمكانية التوسع الزراعي، ومن ثم تحديات كبيرة في تحقيق الاكتفاء الذاتي الغذائي، ويزيد من اعتماد هذه الدول على استيراد المواد الغذائية. على الجانب الآخر تمتلك دول مثل السودان وتركيا وإيران ومصر والجزائر والمغرب مؤهلات زراعية، ومن هنا يمكن للتعاون الاقتصادي أن ينشأ، بحيث يستفيد كلا الطرفين.

رابعا: طرق الربط اللوجستية

تمثل طرق النقل الاستراتيجية فرصة واسعة لدمج مصالح عدة دول متجاورة. ومن المتوقع أن هذا النوع من الاستثمار طويل الأجل يساهم في تمسك الدول المشتركة فيه بتطوير التعاون وتجنب الصراعات فيما بينها لمواصلة المنافع المشتركة. لكن من الضروري ملاحظة أن بعض المشروعات قد تكون مثار لتوترات أخرى، مثل الأثر السلبي لبعض المشروعات على قناة السويس، أو شعور بعض الدول بتعرضها للإقصاء.

إقرأ أيضاً:

✚ طريق التنمية.. مصالح جيوسياسية واقتصادية تجمع تركيا والعراق وقطر والإمارات

✚ اتفاق الهند والإمارات لتشغيل “الممر الاقتصادي”.. لماذا تهتم نيودلهي بمنطقة الخليج؟

✚ مصر وإيران نحو تطبيع على وقع تحولات إقليمية وضغوط اقتصادية

✚ الوديعة السعودية والاتفاقية الاقتصادية الإماراتية: تركيا تُحكم دائرة الشراكة مع دول الخليج